Ми не можемо знайти інтернет

Спроба підключення

Щось пішло не так!

Зачекайте, поки ми відновимо зʼєднання

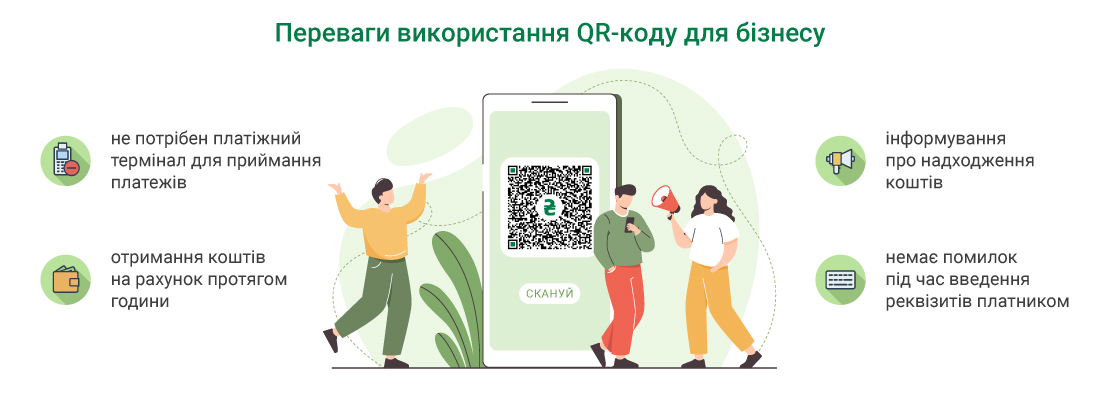

Переваги для бізнесу

Все, що потрібно для сучасного бізнесу — і навіть більше.

Зниження витрат на інфраструктуру

Підприємствам більше не потрібні дорогі POS-термінали чи платіжне обладнання для прийому безготівкових платежів.

Швидша обробка транзакцій

Миттєві перекази завершуються протягом 10 секунд, покращуючи грошовий потік та зменшуючи затримки звірки.

Нижчі транзакційні комісії

Миттєві платежі зазвичай коштують значно менше, ніж традиційні комісії за обробку карткових платежів.

Цілодобова доступність

Система електронних платежів (СЕП) працює безперервно, включаючи вихідні та святкові дні.

Запобігання помилкам

Попередньо заповнені платіжні реквізити усувають помилки ручного введення, які часто трапляються при традиційних банківських переказах.

Благодійність

Приймайте благодійні внески (донати) багаторазово використовуючи однаковий QR-код. Відсканувавши код, люди зможуть вказати бажану суму донейту або пожертвувати запропоновану вами суму.

Чайові

Кур'єри сервісів доставки, водії таксі, персонал у готелі зможуть приймати чайові за послуги без готівки. Створіть QR-код і розмістіть там, де його побачать ваші клієнти, – на продукції, в таксі, на ресепшн готелю.

Хендмейд

Використовуйте свій QR invoice для кожного товару з фіксованою вартістю, а покупці зможуть здійснювати оплату саме цього товару (за схемою один товар — один QR, це зручно при вузькому асортименті).