Еквайринг vs QR-платежі в Україні: повний порівняльний аналіз 2025

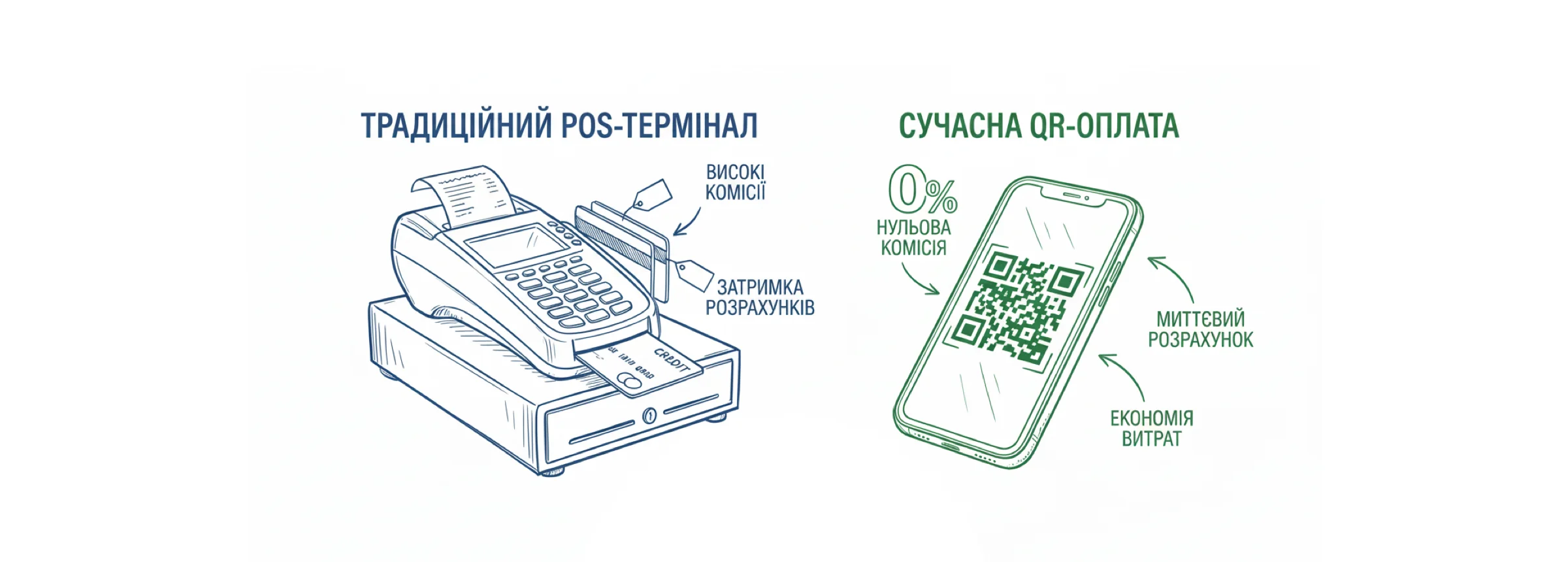

QR-платежі через IBAN-перекази стають справжньою революцією для українського малого бізнесу — вони дозволяють приймати оплату без жодної комісії для продавця та миттєво отримувати кошти на рахунок. У той час як традиційний еквайринг коштує підприємцям від 1,3% до 2,75% за кожну транзакцію плюс щомісячні платежі, QR-оплата через IBAN звільняє бізнес від цих витрат повністю. За даними НБУ, у 2024 році 94,6% усіх карткових операцій в Україні були безготівковими, а ринок продовжує стрімко зростати.

Ця стаття допоможе підприємцям обрати оптимальний спосіб приймання платежів: від класичних POS-терміналів до інноваційних рішень на кшталт pmnt.app, що генерує QR-коди для безкомісійних IBAN-переказів.

Традиційний торговий еквайринг: обладнання, комісії та приховані витрати

Торговий еквайринг залишається найпоширенішим способом приймання карткових платежів в Україні — 518 400 торгових точок обладнані POS-терміналами станом на кінець 2024 року. Проте за зручність доводиться платити: сукупна вартість володіння терміналом може сягати 8 000–15 000 грн на рік для малого бізнесу.

Базові тарифи провідних банків

ПриватБанк пропонує комісію 1,3% за транзакцію з абонентською платою 400 грн/місяць. Банк безкоштовно надає сучасний Android-термінал із підтримкою NFC, Apple Pay та Google Pay. Підключення займає до 36 годин, а кошти зараховуються наступного банківського дня. Додатковою перевагою є інтегрований програмний РРО.

ПУМБ встановив комісію 1,2% (акційна пропозиція до 05.01.2026) з базовим тарифом 0 грн для нових клієнтів перші 6 місяців. Стандартна ставка складає 1,3% та абонплата 300 грн/місяць. Кошти зараховуються щодня до 06:00, включаючи вихідні. Банк пропонує мобільні та стаціонарні термінали Castles, Verifone та Ingenico.

Monobank стягує 1,3% за операції з українськими картками та 2% за іноземними, абонплата становить 500 грн/місяць. Для закладів харчування (MCC 5812) абонплата може бути скасована. Банк відомий найшвидшим підключенням — кілька годин.

Ощадбанк пропонує комісію 1,3% з абонплатою 400–500 грн/місяць залежно від типу терміналу. З квітня 2024 року банк суттєво знизив тарифи для підтримки бізнесу.

Райффайзен Банк встановив комісію 1,5% з фіксованою платою 400 грн/місяць за кожну торгову точку. Для нових клієнтів перший місяць безкоштовний.

Порівняльна таблиця тарифів торгового еквайрингу

| Банк | Комісія (UA картки) | Комісія (іноземні) | Абонплата | Зарахування |

|---|---|---|---|---|

| ПриватБанк | 1,3% | 1,3% | 400 грн/міс | Наступний день |

| ПУМБ | 1,2–1,3% | 1,3% | 0–300 грн/міс | До 06:00 щодня |

| Monobank | 1,3% | 2,0% | 500 грн/міс | Наступний день |

| Ощадбанк | 1,3% | 1,3% | 400–500 грн/міс | Наступний день |

| Райффайзен | 1,5% | 1,5% | 400 грн/міс | Наступний день |

| Абанк | 1,2% | — | — | Наступний день |

Додаткові витрати та обмеження

Окрім офіційних тарифів, підприємці стикаються з прихованими витратами. Деякі банки вимагають мінімальний місячний оборот — наприклад, UKRSIBBANK встановив планку 50 000 грн/місяць. За недотримання може нараховуватися додаткова плата або розривається договір.

Обмеження на встановлення терміналу також створюють незручності: ПриватБанк забороняє установку в житлових приміщеннях, тимчасових спорудах та точках без вивіски. Заміна несправного обладнання займає 3 робочі дні, що критично для бізнесу.

Інтернет-еквайринг: вартість онлайн-платежів для e-commerce

Інтернет-еквайринг обслуговує 13,6% усіх безготівкових операцій з середнім чеком 561 грн. Цей сегмент демонструє найшвидше зростання — +14,5% порівняно з 2023 роком.

LiqPay від ПриватБанку

LiqPay — найбільший гравець ринку з понад 25 000 активних клієнтів. Стандартна комісія складає 2,75%, проте партнери платформ (Prom, Rozetka) отримують знижену ставку 1,5%. Для комунальних підприємств діє пільговий тариф 1%, для страхових компаній та туроператорів — від 2,2%.

Головна перевага LiqPay — швидкість зарахування: для клієнтів ПриватБанку кошти надходять миттєво 24/7, для інших банків — протягом 1–3 днів. Абонплата відсутня, підключення безкоштовне. Акційна пропозиція з Visa: 0% комісії на перші 50 000 грн обігу для нових клієнтів.

ПУМБ hutko

Сервіс hutko від ПУМБ пропонує комісію 1,5% для оборотів до 5 млн грн/місяць (індивідуальні умови для більших обсягів). Для іноземних карток комісія розраховується окремо. Кошти зараховуються щодня, навіть у вихідні.

Унікальна особливість — підтримка 200+ країн та 150+ валют з автоматичною конвертацією в гривню. Платіжна сторінка доступна 22 мовами. Готові модулі для Shopify, Wix та інших CMS.

ПУМБ B2B інтернет-еквайринг

Для корпоративних клієнтів ПУМБ пропонує диференційовані тарифи: 1,3% для українських карток та 2,3% для іноземних. Кошти зараховуються наступного дня з 10:00 до 11:00. Гарантоване повернення клієнту — на 3-й банківський день.

Райффайзен інтернет-еквайринг

Райффайзен Банк встановив єдину комісію 1,5% для всіх карток без абонплати. Кошти надходять одразу після успішної транзакції — це найшвидше зарахування серед банків. Підтримуються Visa, Mastercard, American Express та ПРОСТІР.

Порівняльна таблиця інтернет-еквайрингу

| Провайдер | Комісія (UA) | Комісія (іноземні) | Зарахування | Особливості |

|---|---|---|---|---|

| LiqPay | 1,5–2,75% | 1,5–2,75% | Миттєво/1–3 дні | 25 000+ клієнтів |

| ПУМБ hutko | 1,5% | Індивідуально | Щодня | 200+ країн, 22 мови |

| ПУМБ B2B | 1,3% | 2,3% | 10:00–11:00 | Корпоративний |

| Райффайзен | 1,5% | 1,5% | Одразу | American Express |

| Monobank Plata | 1,3% | 2,0% | Наступний день | Благодійні фонди |

| Fondy | 1,5%+ | 2,0%+ | 1–2 дні | API, SDK |

Tap-to-Phone: смартфон замість терміналу

Технологія Tap-to-Phone перетворює звичайний смартфон на платіжний термінал і стає популярною альтернативою для мобільного бізнесу. Станом на 2024 рік понад 7 000 терміналів Ощад PAY активні лише в одному банку.

ПриватБанк Термінал (Tap to Pay)

Застосунок «Термінал» від ПриватБанку підтримує iOS (iPhone XS+, iOS 16.4+) та Android з NFC. Комісія складає 1,3% без абонплати та потреби в обладнанні. Підключення миттєве, кошти зараховуються наступного дня.

Додаткові функції включають інтегрований ПРРО, мультимерчант (кілька підприємців через один застосунок), сервіс чайових та Face ID. Реферальна програма з Visa (до 31.12.2025): 100 грн за запрошеного друга + 200 грн бонус при обороті понад 8 000 грн за 60 днів.

ПУМБ Термінал

ПУМБ Термінал працює на Android-смартфонах з NFC. Комісія — 1,3%, абонплата відсутня. Інтеграція з ПРРО: E-check та Checkbox. Сертифікат PCI DSS підтверджує безпеку обробки даних.

Інші банки з Tap-to-Phone

Monobank пропонує «Tap to mono» для Android та iOS з інтеграцією Checkbox. Ощадбанк розвиває ОщадPAY з понад 130 000 транзакцій на 1,3 млн грн. Райффайзен запустив RaiPos та TapXphone.

Таблиця порівняння Tap-to-Phone рішень

| Банк | Комісія | Абонплата | Платформи | ПРРО |

|---|---|---|---|---|

| ПриватБанк | 1,3% | 0 грн | iOS, Android | ✓ |

| ПУМБ | 1,3% | 0 грн | Android | ✓ |

| Monobank | 1,3% | 0 грн | iOS, Android | ✓ |

| Ощадбанк | 1,3% | 0 грн | Android | ✓ |

| Райффайзен | 1,5% | 0 грн | Android | — |

QR-платежі та IBAN-перекази: революція для малого бізнесу

QR-платежі через IBAN-перекази — єдиний спосіб приймати безготівкову оплату без комісії для продавця. Це фундаментально відрізняє їх від усіх видів еквайрингу, де мерчант завжди сплачує відсоток від суми транзакції.

Як працює QR-оплата через IBAN

При скануванні QR-коду з реквізитами IBAN покупець здійснює звичайний банківський переказ на рахунок продавця. Ключові переваги:

- Комісія для продавця: 0% — продавець отримує повну суму

- Комісія для покупця: за тарифом його банку (зазвичай 0–2 грн для гривневих переказів, часто безкоштовно)

- Зарахування коштів: миттєво через систему СЕП 4.1 (до 10 секунд)

- Обладнання: не потрібне

- Абонплата: відсутня

- Підключення: не потрібне, працює з будь-яким розрахунковим рахунком

НБУ та стандартизація QR-платежів

Національний банк України стандартизував формат QR-коду для IBAN-переказів. З грудня 2024 року система електронних платежів СЕП 4.1 забезпечує миттєве зарахування — до 10 секунд 24/7. ПриватБанк приєднався до системи 12.12.2024.

Обмеження та ліміти

Відповідно до Меморандуму українських банків (44 банки-учасники), з 01.06.2025 діє ліміт 100 000 грн/місяць для P2P та IBAN-переказів для фізичних осіб. Для підприємців (ФОП) та юридичних осіб обмеження не застосовуються при переказах на бізнес-рахунки.

Винятки з лімітів: клієнти з підтвердженими доходами, волонтери, перекази між власними рахунками, оплата товарів та комунальних послуг.

Порівняльний аналіз: загальна вартість володіння за рік

Розглянемо реальну економіку для малого бізнесу з різними обсягами транзакцій. Припустимо середній чек 500 грн.

Сценарій 1: Мікробізнес (оборот 50 000 грн/міс)

| Тип рішення | Комісія | Абонплата | Річна вартість | Економія vs QR |

|---|---|---|---|---|

| POS-термінал 1,3% | 7 800 грн | 4 800 грн | 12 600 грн | −12 600 грн |

| Tap-to-Phone 1,3% | 7 800 грн | 0 грн | 7 800 грн | −7 800 грн |

| Інтернет-еквайринг 1,5% | 9 000 грн | 0 грн | 9 000 грн | −9 000 грн |

| QR/IBAN (pmnt.app) | 0 грн | 0 грн | 0 грн | Базовий |

Економія з QR-платежами: від 7 800 до 12 600 грн на рік.

Сценарій 2: Малий бізнес (оборот 200 000 грн/міс)

| Тип рішення | Комісія | Абонплата | Річна вартість | Економія vs QR |

|---|---|---|---|---|

| POS-термінал 1,3% | 31 200 грн | 4 800 грн | 36 000 грн | −36 000 грн |

| Tap-to-Phone 1,3% | 31 200 грн | 0 грн | 31 200 грн | −31 200 грн |

| Інтернет-еквайринг 1,5% | 36 000 грн | 0 грн | 36 000 грн | −36 000 грн |

| QR/IBAN (pmnt.app) | 0 грн | 0 грн | 0 грн | Базовий |

Економія з QR-платежами: від 31 200 до 36 000 грн на рік.

Сценарій 3: Середній бізнес (оборот 500 000 грн/міс)

| Тип рішення | Комісія | Абонплата | Річна вартість | Економія vs QR |

|---|---|---|---|---|

| POS-термінал 1,3% | 78 000 грн | 4 800 грн | 82 800 грн | −82 800 грн |

| Tap-to-Phone 1,3% | 78 000 грн | 0 грн | 78 000 грн | −78 000 грн |

| Інтернет-еквайринг 1,5% | 90 000 грн | 0 грн | 90 000 грн | −90 000 грн |

| QR/IBAN (pmnt.app) | 0 грн | 0 грн | 0 грн | Базовий |

Економія з QR-платежами: від 78 000 до 90 000 грн на рік.

Вплив на грошовий потік: уникнення касових розривів

Швидкість зарахування — критичний фактор для малого бізнесу:

- QR/IBAN: миттєво (СЕП 4.1 — до 10 секунд)

- Еквайринг: 1–3 банківські дні

При денному обороті 10 000 грн затримка на 2 дні означає 20 000 грн заморожених коштів. Для бізнесу з високою оборотністю (продукти, HoReCa) це створює постійний касовий розрив.

Кейси використання для різних типів бізнесу

Кав'ярня або фудкорт

Традиційний підхід: POS-термінал з комісією 1,3% + 400 грн/міс. При середньому чеку 120 грн та 1000 транзакцій на місяць: 120 000 × 1,3% + 400 = 1 960 грн/міс.

QR-рішення (pmnt.app): Роздрукований QR-код біля каси, оплата через застосунок банку клієнта. Вартість: 0 грн. Економія: 23 520 грн/рік.

Фрілансер або консультант

Традиційний підхід: LiqPay з комісією 2,75%. При доході 30 000 грн/міс: 825 грн/міс комісії.

QR-рішення (pmnt.app): Надсилання QR-коду клієнту через месенджер або email. Вартість: 0 грн. Економія: 9 900 грн/рік.

Інтернет-магазин (середній)

Традиційний підхід: Інтернет-еквайринг 1,5% від обороту 500 000 грн/міс: 7 500 грн/міс.

Гібридний підхід: QR-оплата для 50% транзакцій + еквайринг для решти. Економія: 45 000 грн/рік.

Ринок або ярмарок

Традиційний підхід: Tap-to-Phone 1,3% (якщо є смартфон з NFC) або відмова від безготівки.

QR-рішення (pmnt.app): Роздрукований QR-код без потреби в смартфоні для продавця. Вартість: 0 грн. Працює офлайн — покупець сканує код своїм телефоном.

Переваги pmnt.app для генерації QR-кодів

pmnt.app — сервіс безкоштовної генерації QR-кодів для IBAN-платежів, що повністю відповідає стандартам Національного банку України.

Ключові можливості

- Безкоштовна генерація необмеженої кількості QR-кодів

- Відповідність стандартам НБУ — QR-коди коректно зчитуються всіма українськими банківськими застосунками

- Сумісність з усіма українськими банками — ПриватБанк, Monobank, Ощадбанк, ПУМБ, Райффайзен та всі інші

- Множинні інтерфейси: веб-інтерфейс, Telegram-бот, API, MCP сервер

- Відсутність потреби в фіскальній реєстрації для QR-коду (фіскалізація здійснюється окремо через ПРРО)

Інтеграція та автоматизація

API pmnt.app дозволяє автоматично генерувати QR-коди для інтеграції в:

- Системи виставлення рахунків

- Онлайн-магазини

- CRM-системи

- Мобільні застосунки

- Telegram-боти для бізнесу

MCP-сервер забезпечує інтеграцію з сучасними інструментами автоматизації та AI-асистентами.

Ринкові тенденції та перспективи безготівкових платежів

Статистика ринку 2024–2025

За даними НБУ, український ринок безготівкових платежів демонструє стрімке зростання:

- 132 млн платіжних карток емітовано (+15% до 2023)

- 58,8 млн активних карток (+13%)

- 16,5 млн токенізованих NFC-карток (+33%)

- 496 600 POS-терміналів (+10,5%)

- 95% операцій у торговельній мережі — безконтактні

Зростання альтернативних методів оплати

Частка переказів з картки на картку зросла до 31,1% за сумою (1,34 трлн грн). Це свідчить про зростання популярності P2P та IBAN-переказів серед бізнесу.

QR-платежі активно впроваджуються банками: Monobank, ПриватБанк, Райффайзен та інші пропонують QR-каси. Проте комісія залишається на рівні еквайрингу (1,2–1,5%). IBAN-перекази через QR-код — єдиний безкомісійний варіант.

Миттєві платежі СЕП 4.1

Запуск СЕП 4.1 у грудні 2024 року став переломним моментом для IBAN-переказів. Час виконання скоротився до 10 секунд, що робить QR-оплату такою ж швидкою, як картковий еквайринг, але без комісії.

Підсумки: коли обирати еквайринг, а коли QR-платежі

QR-платежі через IBAN (pmnt.app) оптимальні для:

- Мікро та малого бізнесу з оборотом до 500 000 грн/міс

- Фрілансерів та консультантів

- Сфери послуг (салони, ремонт, репетитори)

- Ринкової торгівлі та ярмарків

- Бізнесу з критичною потребою в миттєвому зарахуванні

- Стартапів на етапі тестування ринку

Традиційний еквайринг доцільний для:

- Великих роздрібних мереж з високою швидкістю обслуговування

- Бізнесу з переважно іноземними клієнтами (картки)

- Ситуацій, де критична звичність інтерфейсу для покупця

- Інтеграції з системами лояльності банків

Гібридний підхід

Оптимальна стратегія для більшості — гібридна модель: QR-оплата для постійних клієнтів та невеликих сум, еквайринг — для великих транзакцій та іноземців. Це дозволяє зберегти зручність і суттєво знизити витрати.

pmnt.app забезпечує просте впровадження QR-платежів без технічної інтеграції та витрат — достатньо згенерувати код та надрукувати його або надіслати клієнту.