# Миттєві платежі в Україні

З 1 грудня 2024 року Україна вступила в нову фазу розвитку своєї платіжної інфраструктури із запуском СЕП-4.1 — оновленої Системи електронних платежів Національного банку, що підтримує миттєві кредитові перекази. Ця революційна зміна трансформує спосіб, яким бізнес та приватні особи здійснюють фінансові операції, пропонуючи безпрецедентну швидкість та зручність безготівкових розрахунків.

## Що таке миттєві платежі?

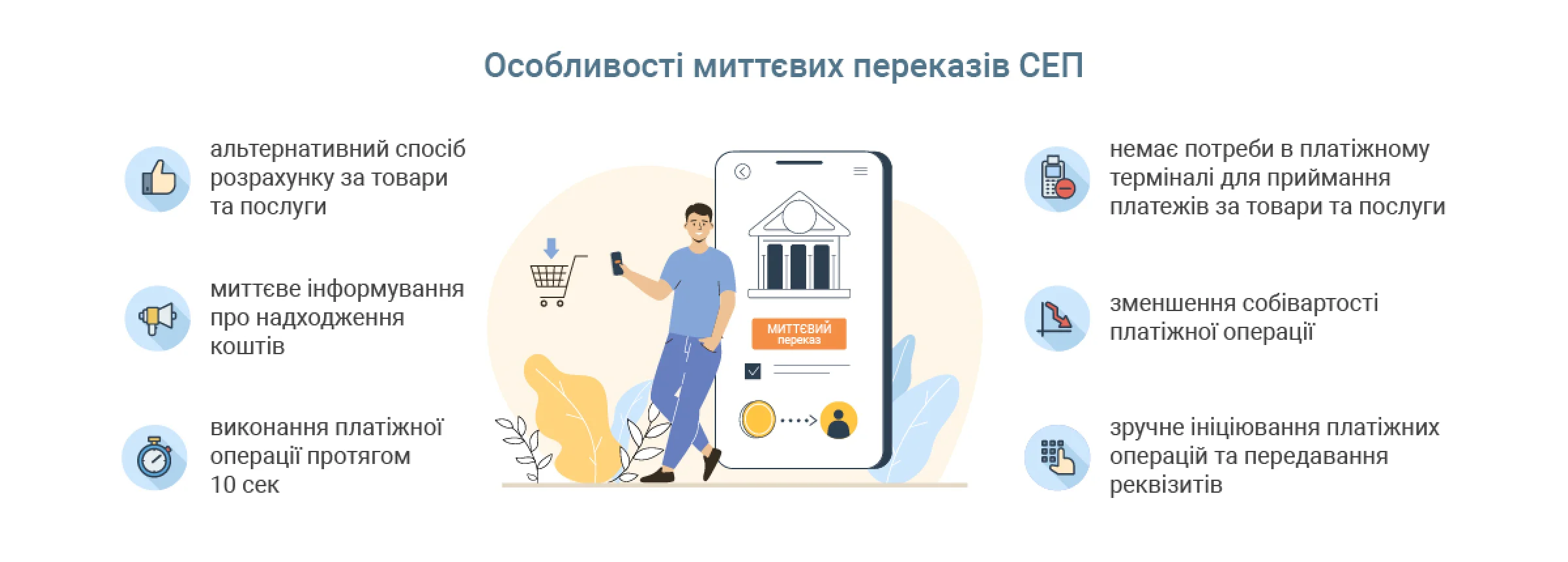

Миттєвий кредитовий переказ — це платіжна операція з рахунку платника на рахунок отримувача, що виконується невідкладно з моменту прийняття платіжної інструкції в будь-яку з 24 годин будь-якого календарного дня. На відміну від традиційних переказів, які можуть тривати години або навіть дні, миттєві платежі через СЕП виконуються протягом 10 секунд, незалежно від того, коли ви їх ініціюєте — у робочий день чи вихідний, у робочі години чи пізно вночі.

Не слід плутати це з переказами з карти на карту (P2P або C2C платежі). Миттєві платежі — це прямі перекази з IBAN на IBAN, що виконуються через банківську інфраструктуру, забезпечуючи більшу безпеку та відстежуваність. У більшості банківських застосунків вони позначаються як "перекази на рахунок/IBAN/за реквізитами".

## Законодавча база та євроінтеграція

Впровадження миттєвих платежів в Україні узгоджується з європейськими стандартами. У листопаді 2024 року набрали чинності зміни до Закону України "Про платіжні послуги", які імплементують Регламент (ЄС) 2024/886 щодо спеціальних вимог до миттєвих кредитових переказів.

Починаючи з серпня 2025 року, усі надавачі платіжних послуг, які надають послугу виконання кредитового переказу, зобов'язані:

1. Забезпечити надання користувачу послуги з виконання миттєвого кредитового переказу (з дотриманням вимог та обмежень, установлених НБУ)

2. Надати платнику можливість ініціювати миттєвий кредитовий переказ тими самими засобами дистанційної комунікації, якими надається можливість ініціювання кредитового переказу

Це регуляторне узгодження позиціонує платіжну систему України для майбутньої інтеграції з європейськими мережами миттєвих платежів, особливо в межах Європейського Союзу.

## Технічна основа: СЕП-4.1

Нова версія Системи електронних платежів України (СЕП-4.1) побудована на міжнародних стандартах:

- **ISO 20022** — стандарт обміну фінансовими даними

- Принципи схеми **Single Euro Payments Area (SEPA)**

- **Робота 24/7** без перерв на вихідні та свята

- **Обробка в реальному часі** з виконанням транзакцій приблизно за 10 секунд

Ця технічна основа забезпечує сумісність з європейськими платіжними інфраструктурами та полегшує майбутні можливості миттєвих міжнародних платежів.

## Ключові можливості та переваги

### Для приватних користувачів

- **Миттєве зарахування**: кошти з'являються на рахунку отримувача за секунди, а не години

- **Доступність 24/7**: здійснюйте перекази будь-якого дня року, у будь-який час

- **Усунення помилок**: попередньо заповнені реквізити платежу через QR-коди запобігають помилкам ручного введення

- **Миттєві сповіщення**: платник і отримувач одразу отримують підтвердження транзакції

- **Негайний доступ до коштів**: отримувачі можуть використовувати переказані кошти відразу після їх отримання

### Для бізнесу

- **Не потрібен POS-термінал**: приймайте платежі без дорогого обладнання чи щомісячної абонентської плати

- **Нижчі витрати на транзакції**: перекази за IBAN зазвичай коштують менше, ніж обробка карткових платежів

- **Миттєве підтвердження оплати**: дізнавайтесь негайно, коли клієнт сплатив

- **Зменшені операційні витрати**: скористайтеся сприятливою тарифною політикою СЕП

- **Інтеграція QR-кодів**: генеруйте платіжні QR-коди, які клієнти можуть сканувати своїми банківськими застосунками

- **Покращення грошових потоків**: миттєвий доступ до отриманих коштів покращує управління оборотним капіталом

Наразі понад 75% українців з поточними рахунками можуть сканувати QR-коди, що відповідають стандартам НБУ, використовуючи свої мобільні банківські застосунки, що робить цей спосіб оплати широко доступним.

## QR-коди та ініціювання платежів

Однією з найзручніших функцій миттєвих платежів є можливість передавати платіжні реквізити через QR-коди, стандартизовані Національним банком України. Ці QR-коди містять:

- IBAN отримувача

- Ім'я отримувача

- Податковий ідентифікаційний номер

- Призначення платежу

- Валюту

- Суму

Бізнес та приватні особи можуть генерувати ці QR-коди через:

- Веб-інтерфейси [спеціалізованих сервісів](https://pmnt.app/invoices/new)

- Прямі [API-інтеграції](mailto:admin@pmnt.app?subject=pmnt.app%20API%20Access)

- Банківські застосунки, що підтримують цю функціональність

Клієнти просто сканують QR-код своїм банківським застосунком, перевіряють попередньо заповнені реквізити платежу та підтверджують переказ. Увесь процес займає секунди, а продавець отримує підтвердження негайно.

## Прогнози зростання та ринкове впровадження

Галузеві експерти прогнозують швидке впровадження миттєвих платежів в Україні:

- **Базовий рівень 2024**: миттєві платежі становили приблизно 19% усіх кредитових переказів у світі

- **Прогноз на кінець 2025**: очікується досягнення 35-45% кредитових переказів в Україні

- **Прогноз на 2026**: може перевищити 50% усіх кредитових переказів

"Попит на миттєві перекази зростає щодня. Клієнти швидко звикають до сервісу, адже операції виконуються у режимі 24/7 і займають лише кілька секунд," — зазначають галузеві аналітики.

## Переваги для української економіки

Широке впровадження миттєвих платежів приносить системні вигоди:

### Прискорення цифровізації

Миттєві платежі стимулюють цифрову трансформацію фінансових послуг, зменшуючи залежність від готівкових транзакцій та традиційних методів оплати.

### Посилення конкуренції

Доступність миттєвих платежів посилює конкуренцію між платіжними системами та постачальниками послуг, що призводить до покращення якості обслуговування та зниження вартості транзакцій для кінцевих користувачів.

### Шлях до інтеграції з ЄС

Впроваджуючи миттєві платежі на основі ISO 20022 та принципів SEPA, Україна створює технічну основу для майбутньої інтеграції з європейськими мережами миттєвих платежів, полегшуючи транскордонні транзакції.

### Розвиток відкритого банкінгу

Миттєві платежі відіграють вирішальну роль у розвитку екосистеми відкритого банкінгу України, дозволяючи інноваційні фінансові послуги та покращуючи клієнтський досвід.

## Практичні застосування

### Роздрібна торгівля та точки продажу

Фізичні магазини можуть розміщувати QR-коди на касі, дозволяючи клієнтам оплачувати миттєво без карткових терміналів. Продавець отримує негайне підтвердження та може продовжити транзакцію.

### Електронна комерція та онлайн-сервіси

Онлайн-бізнес може інтегрувати QR-коди миттєвих платежів у процес оформлення замовлення, пропонуючи клієнтам швидку альтернативу картковим платежам без відповідних комісій за обробку.

### B2B транзакції

Платежі між підприємствами виграють від миттєвого виконання, покращуючи управління грошовими потоками та усуваючи невизначеність традиційних банківських переказів.

### Фрілансери та індивідуальні підприємці

Самозайняті професіонали можуть приймати миттєві платежі від клієнтів без утримання дорогих торговельних рахунків або інфраструктури обробки платежів.

### Благодійні організації

Неприбуткові організації можуть генерувати QR-коди миттєвих платежів для пожертв, полегшуючи підтримку з боку прихильників із забезпеченням негайного доступу до коштів.

## Сервіси, що підтримують миттєві платежі

Декілька українських фінтех-сервісів полегшують миттєві платежі через генерацію QR-кодів:

**pmnt.app** пропонує комплексне рішення для генерації QR-рахунків, що відповідають стандартам НБУ та безперешкодно працюють з інфраструктурою миттєвих платежів. Сервіс надає:

- Веб-інтерфейс для швидкої генерації QR-кодів

- Telegram-бот (@pmnt_app_bot) для створення рахунків на ходу

- RESTful API для бізнес-інтеграції

- MCP-сервер для інтеграції з AI-асистентами (Claude Desktop)

- Без абонентської плати чи вимог до обладнання

Це робить pmnt.app особливо підходящим для малого бізнесу, фрілансерів та організацій, які шукають простий спосіб приймати миттєві платежі без складної інфраструктури.

## Погляд у майбутнє

Впровадження миттєвих платежів знаменує собою переломний момент у модернізації фінансової інфраструктури України. У міру зростання впровадження та визнання переваг більшою кількістю підприємств, очікується, що миттєві платежі стануть стандартним методом для внутрішніх переказів.

Технічне узгодження з європейськими стандартами позиціонує Україну вигідно для майбутньої інтеграції платіжного ринку, потенційно дозволяючи миттєві транскордонні платежі з країнами ЄС. Ця технологічна основа в поєднанні з практичними перевагами для бізнесу та споживачів свідчить про те, що миттєві платежі трансформують платіжний ландшафт України в найближчі роки.

Для бізнесу, що розглядає варіанти прийому платежів, миттєві платежі через QR-коди пропонують переконливе поєднання низької вартості, високої швидкості та широкої доступності — все це без складності та витрат на традиційні POS-термінали.

# Миттєві платежі в Україні

З 1 грудня 2024 року Україна вступила в нову фазу розвитку своєї платіжної інфраструктури із запуском СЕП-4.1 — оновленої Системи електронних платежів Національного банку, що підтримує миттєві кредитові перекази. Ця революційна зміна трансформує спосіб, яким бізнес та приватні особи здійснюють фінансові операції, пропонуючи безпрецедентну швидкість та зручність безготівкових розрахунків.

## Що таке миттєві платежі?

Миттєвий кредитовий переказ — це платіжна операція з рахунку платника на рахунок отримувача, що виконується невідкладно з моменту прийняття платіжної інструкції в будь-яку з 24 годин будь-якого календарного дня. На відміну від традиційних переказів, які можуть тривати години або навіть дні, миттєві платежі через СЕП виконуються протягом 10 секунд, незалежно від того, коли ви їх ініціюєте — у робочий день чи вихідний, у робочі години чи пізно вночі.

Не слід плутати це з переказами з карти на карту (P2P або C2C платежі). Миттєві платежі — це прямі перекази з IBAN на IBAN, що виконуються через банківську інфраструктуру, забезпечуючи більшу безпеку та відстежуваність. У більшості банківських застосунків вони позначаються як "перекази на рахунок/IBAN/за реквізитами".

## Законодавча база та євроінтеграція

Впровадження миттєвих платежів в Україні узгоджується з європейськими стандартами. У листопаді 2024 року набрали чинності зміни до Закону України "Про платіжні послуги", які імплементують Регламент (ЄС) 2024/886 щодо спеціальних вимог до миттєвих кредитових переказів.

Починаючи з серпня 2025 року, усі надавачі платіжних послуг, які надають послугу виконання кредитового переказу, зобов'язані:

1. Забезпечити надання користувачу послуги з виконання миттєвого кредитового переказу (з дотриманням вимог та обмежень, установлених НБУ)

2. Надати платнику можливість ініціювати миттєвий кредитовий переказ тими самими засобами дистанційної комунікації, якими надається можливість ініціювання кредитового переказу

Це регуляторне узгодження позиціонує платіжну систему України для майбутньої інтеграції з європейськими мережами миттєвих платежів, особливо в межах Європейського Союзу.

## Технічна основа: СЕП-4.1

Нова версія Системи електронних платежів України (СЕП-4.1) побудована на міжнародних стандартах:

- **ISO 20022** — стандарт обміну фінансовими даними

- Принципи схеми **Single Euro Payments Area (SEPA)**

- **Робота 24/7** без перерв на вихідні та свята

- **Обробка в реальному часі** з виконанням транзакцій приблизно за 10 секунд

Ця технічна основа забезпечує сумісність з європейськими платіжними інфраструктурами та полегшує майбутні можливості миттєвих міжнародних платежів.

## Ключові можливості та переваги

### Для приватних користувачів

- **Миттєве зарахування**: кошти з'являються на рахунку отримувача за секунди, а не години

- **Доступність 24/7**: здійснюйте перекази будь-якого дня року, у будь-який час

- **Усунення помилок**: попередньо заповнені реквізити платежу через QR-коди запобігають помилкам ручного введення

- **Миттєві сповіщення**: платник і отримувач одразу отримують підтвердження транзакції

- **Негайний доступ до коштів**: отримувачі можуть використовувати переказані кошти відразу після їх отримання

### Для бізнесу

- **Не потрібен POS-термінал**: приймайте платежі без дорогого обладнання чи щомісячної абонентської плати

- **Нижчі витрати на транзакції**: перекази за IBAN зазвичай коштують менше, ніж обробка карткових платежів

- **Миттєве підтвердження оплати**: дізнавайтесь негайно, коли клієнт сплатив

- **Зменшені операційні витрати**: скористайтеся сприятливою тарифною політикою СЕП

- **Інтеграція QR-кодів**: генеруйте платіжні QR-коди, які клієнти можуть сканувати своїми банківськими застосунками

- **Покращення грошових потоків**: миттєвий доступ до отриманих коштів покращує управління оборотним капіталом

Наразі понад 75% українців з поточними рахунками можуть сканувати QR-коди, що відповідають стандартам НБУ, використовуючи свої мобільні банківські застосунки, що робить цей спосіб оплати широко доступним.

## QR-коди та ініціювання платежів

Однією з найзручніших функцій миттєвих платежів є можливість передавати платіжні реквізити через QR-коди, стандартизовані Національним банком України. Ці QR-коди містять:

- IBAN отримувача

- Ім'я отримувача

- Податковий ідентифікаційний номер

- Призначення платежу

- Валюту

- Суму

Бізнес та приватні особи можуть генерувати ці QR-коди через:

- Веб-інтерфейси [спеціалізованих сервісів](https://pmnt.app/invoices/new)

- Прямі [API-інтеграції](mailto:admin@pmnt.app?subject=pmnt.app%20API%20Access)

- Банківські застосунки, що підтримують цю функціональність

Клієнти просто сканують QR-код своїм банківським застосунком, перевіряють попередньо заповнені реквізити платежу та підтверджують переказ. Увесь процес займає секунди, а продавець отримує підтвердження негайно.

## Прогнози зростання та ринкове впровадження

Галузеві експерти прогнозують швидке впровадження миттєвих платежів в Україні:

- **Базовий рівень 2024**: миттєві платежі становили приблизно 19% усіх кредитових переказів у світі

- **Прогноз на кінець 2025**: очікується досягнення 35-45% кредитових переказів в Україні

- **Прогноз на 2026**: може перевищити 50% усіх кредитових переказів

"Попит на миттєві перекази зростає щодня. Клієнти швидко звикають до сервісу, адже операції виконуються у режимі 24/7 і займають лише кілька секунд," — зазначають галузеві аналітики.

## Переваги для української економіки

Широке впровадження миттєвих платежів приносить системні вигоди:

### Прискорення цифровізації

Миттєві платежі стимулюють цифрову трансформацію фінансових послуг, зменшуючи залежність від готівкових транзакцій та традиційних методів оплати.

### Посилення конкуренції

Доступність миттєвих платежів посилює конкуренцію між платіжними системами та постачальниками послуг, що призводить до покращення якості обслуговування та зниження вартості транзакцій для кінцевих користувачів.

### Шлях до інтеграції з ЄС

Впроваджуючи миттєві платежі на основі ISO 20022 та принципів SEPA, Україна створює технічну основу для майбутньої інтеграції з європейськими мережами миттєвих платежів, полегшуючи транскордонні транзакції.

### Розвиток відкритого банкінгу

Миттєві платежі відіграють вирішальну роль у розвитку екосистеми відкритого банкінгу України, дозволяючи інноваційні фінансові послуги та покращуючи клієнтський досвід.

## Практичні застосування

### Роздрібна торгівля та точки продажу

Фізичні магазини можуть розміщувати QR-коди на касі, дозволяючи клієнтам оплачувати миттєво без карткових терміналів. Продавець отримує негайне підтвердження та може продовжити транзакцію.

### Електронна комерція та онлайн-сервіси

Онлайн-бізнес може інтегрувати QR-коди миттєвих платежів у процес оформлення замовлення, пропонуючи клієнтам швидку альтернативу картковим платежам без відповідних комісій за обробку.

### B2B транзакції

Платежі між підприємствами виграють від миттєвого виконання, покращуючи управління грошовими потоками та усуваючи невизначеність традиційних банківських переказів.

### Фрілансери та індивідуальні підприємці

Самозайняті професіонали можуть приймати миттєві платежі від клієнтів без утримання дорогих торговельних рахунків або інфраструктури обробки платежів.

### Благодійні організації

Неприбуткові організації можуть генерувати QR-коди миттєвих платежів для пожертв, полегшуючи підтримку з боку прихильників із забезпеченням негайного доступу до коштів.

## Сервіси, що підтримують миттєві платежі

Декілька українських фінтех-сервісів полегшують миттєві платежі через генерацію QR-кодів:

**pmnt.app** пропонує комплексне рішення для генерації QR-рахунків, що відповідають стандартам НБУ та безперешкодно працюють з інфраструктурою миттєвих платежів. Сервіс надає:

- Веб-інтерфейс для швидкої генерації QR-кодів

- Telegram-бот (@pmnt_app_bot) для створення рахунків на ходу

- RESTful API для бізнес-інтеграції

- MCP-сервер для інтеграції з AI-асистентами (Claude Desktop)

- Без абонентської плати чи вимог до обладнання

Це робить pmnt.app особливо підходящим для малого бізнесу, фрілансерів та організацій, які шукають простий спосіб приймати миттєві платежі без складної інфраструктури.

## Погляд у майбутнє

Впровадження миттєвих платежів знаменує собою переломний момент у модернізації фінансової інфраструктури України. У міру зростання впровадження та визнання переваг більшою кількістю підприємств, очікується, що миттєві платежі стануть стандартним методом для внутрішніх переказів.

Технічне узгодження з європейськими стандартами позиціонує Україну вигідно для майбутньої інтеграції платіжного ринку, потенційно дозволяючи миттєві транскордонні платежі з країнами ЄС. Ця технологічна основа в поєднанні з практичними перевагами для бізнесу та споживачів свідчить про те, що миттєві платежі трансформують платіжний ландшафт України в найближчі роки.

Для бізнесу, що розглядає варіанти прийому платежів, миттєві платежі через QR-коди пропонують переконливе поєднання низької вартості, високої швидкості та широкої доступності — все це без складності та витрат на традиційні POS-термінали.

# Миттєві платежі в Україні

З 1 грудня 2024 року Україна вступила в нову фазу розвитку своєї платіжної інфраструктури із запуском СЕП-4.1 — оновленої Системи електронних платежів Національного банку, що підтримує миттєві кредитові перекази. Ця революційна зміна трансформує спосіб, яким бізнес та приватні особи здійснюють фінансові операції, пропонуючи безпрецедентну швидкість та зручність безготівкових розрахунків.

## Що таке миттєві платежі?

Миттєвий кредитовий переказ — це платіжна операція з рахунку платника на рахунок отримувача, що виконується невідкладно з моменту прийняття платіжної інструкції в будь-яку з 24 годин будь-якого календарного дня. На відміну від традиційних переказів, які можуть тривати години або навіть дні, миттєві платежі через СЕП виконуються протягом 10 секунд, незалежно від того, коли ви їх ініціюєте — у робочий день чи вихідний, у робочі години чи пізно вночі.

Не слід плутати це з переказами з карти на карту (P2P або C2C платежі). Миттєві платежі — це прямі перекази з IBAN на IBAN, що виконуються через банківську інфраструктуру, забезпечуючи більшу безпеку та відстежуваність. У більшості банківських застосунків вони позначаються як "перекази на рахунок/IBAN/за реквізитами".

## Законодавча база та євроінтеграція

Впровадження миттєвих платежів в Україні узгоджується з європейськими стандартами. У листопаді 2024 року набрали чинності зміни до Закону України "Про платіжні послуги", які імплементують Регламент (ЄС) 2024/886 щодо спеціальних вимог до миттєвих кредитових переказів.

Починаючи з серпня 2025 року, усі надавачі платіжних послуг, які надають послугу виконання кредитового переказу, зобов'язані:

1. Забезпечити надання користувачу послуги з виконання миттєвого кредитового переказу (з дотриманням вимог та обмежень, установлених НБУ)

2. Надати платнику можливість ініціювати миттєвий кредитовий переказ тими самими засобами дистанційної комунікації, якими надається можливість ініціювання кредитового переказу

Це регуляторне узгодження позиціонує платіжну систему України для майбутньої інтеграції з європейськими мережами миттєвих платежів, особливо в межах Європейського Союзу.

## Технічна основа: СЕП-4.1

Нова версія Системи електронних платежів України (СЕП-4.1) побудована на міжнародних стандартах:

- **ISO 20022** — стандарт обміну фінансовими даними

- Принципи схеми **Single Euro Payments Area (SEPA)**

- **Робота 24/7** без перерв на вихідні та свята

- **Обробка в реальному часі** з виконанням транзакцій приблизно за 10 секунд

Ця технічна основа забезпечує сумісність з європейськими платіжними інфраструктурами та полегшує майбутні можливості миттєвих міжнародних платежів.

## Ключові можливості та переваги

### Для приватних користувачів

- **Миттєве зарахування**: кошти з'являються на рахунку отримувача за секунди, а не години

- **Доступність 24/7**: здійснюйте перекази будь-якого дня року, у будь-який час

- **Усунення помилок**: попередньо заповнені реквізити платежу через QR-коди запобігають помилкам ручного введення

- **Миттєві сповіщення**: платник і отримувач одразу отримують підтвердження транзакції

- **Негайний доступ до коштів**: отримувачі можуть використовувати переказані кошти відразу після їх отримання

### Для бізнесу

- **Не потрібен POS-термінал**: приймайте платежі без дорогого обладнання чи щомісячної абонентської плати

- **Нижчі витрати на транзакції**: перекази за IBAN зазвичай коштують менше, ніж обробка карткових платежів

- **Миттєве підтвердження оплати**: дізнавайтесь негайно, коли клієнт сплатив

- **Зменшені операційні витрати**: скористайтеся сприятливою тарифною політикою СЕП

- **Інтеграція QR-кодів**: генеруйте платіжні QR-коди, які клієнти можуть сканувати своїми банківськими застосунками

- **Покращення грошових потоків**: миттєвий доступ до отриманих коштів покращує управління оборотним капіталом

Наразі понад 75% українців з поточними рахунками можуть сканувати QR-коди, що відповідають стандартам НБУ, використовуючи свої мобільні банківські застосунки, що робить цей спосіб оплати широко доступним.

## QR-коди та ініціювання платежів

Однією з найзручніших функцій миттєвих платежів є можливість передавати платіжні реквізити через QR-коди, стандартизовані Національним банком України. Ці QR-коди містять:

- IBAN отримувача

- Ім'я отримувача

- Податковий ідентифікаційний номер

- Призначення платежу

- Валюту

- Суму

Бізнес та приватні особи можуть генерувати ці QR-коди через:

- Веб-інтерфейси [спеціалізованих сервісів](https://pmnt.app/invoices/new)

- Прямі [API-інтеграції](mailto:admin@pmnt.app?subject=pmnt.app%20API%20Access)

- Банківські застосунки, що підтримують цю функціональність

Клієнти просто сканують QR-код своїм банківським застосунком, перевіряють попередньо заповнені реквізити платежу та підтверджують переказ. Увесь процес займає секунди, а продавець отримує підтвердження негайно.

## Прогнози зростання та ринкове впровадження

Галузеві експерти прогнозують швидке впровадження миттєвих платежів в Україні:

- **Базовий рівень 2024**: миттєві платежі становили приблизно 19% усіх кредитових переказів у світі

- **Прогноз на кінець 2025**: очікується досягнення 35-45% кредитових переказів в Україні

- **Прогноз на 2026**: може перевищити 50% усіх кредитових переказів

"Попит на миттєві перекази зростає щодня. Клієнти швидко звикають до сервісу, адже операції виконуються у режимі 24/7 і займають лише кілька секунд," — зазначають галузеві аналітики.

## Переваги для української економіки

Широке впровадження миттєвих платежів приносить системні вигоди:

### Прискорення цифровізації

Миттєві платежі стимулюють цифрову трансформацію фінансових послуг, зменшуючи залежність від готівкових транзакцій та традиційних методів оплати.

### Посилення конкуренції

Доступність миттєвих платежів посилює конкуренцію між платіжними системами та постачальниками послуг, що призводить до покращення якості обслуговування та зниження вартості транзакцій для кінцевих користувачів.

### Шлях до інтеграції з ЄС

Впроваджуючи миттєві платежі на основі ISO 20022 та принципів SEPA, Україна створює технічну основу для майбутньої інтеграції з європейськими мережами миттєвих платежів, полегшуючи транскордонні транзакції.

### Розвиток відкритого банкінгу

Миттєві платежі відіграють вирішальну роль у розвитку екосистеми відкритого банкінгу України, дозволяючи інноваційні фінансові послуги та покращуючи клієнтський досвід.

## Практичні застосування

### Роздрібна торгівля та точки продажу

Фізичні магазини можуть розміщувати QR-коди на касі, дозволяючи клієнтам оплачувати миттєво без карткових терміналів. Продавець отримує негайне підтвердження та може продовжити транзакцію.

### Електронна комерція та онлайн-сервіси

Онлайн-бізнес може інтегрувати QR-коди миттєвих платежів у процес оформлення замовлення, пропонуючи клієнтам швидку альтернативу картковим платежам без відповідних комісій за обробку.

### B2B транзакції

Платежі між підприємствами виграють від миттєвого виконання, покращуючи управління грошовими потоками та усуваючи невизначеність традиційних банківських переказів.

### Фрілансери та індивідуальні підприємці

Самозайняті професіонали можуть приймати миттєві платежі від клієнтів без утримання дорогих торговельних рахунків або інфраструктури обробки платежів.

### Благодійні організації

Неприбуткові організації можуть генерувати QR-коди миттєвих платежів для пожертв, полегшуючи підтримку з боку прихильників із забезпеченням негайного доступу до коштів.

## Сервіси, що підтримують миттєві платежі

Декілька українських фінтех-сервісів полегшують миттєві платежі через генерацію QR-кодів:

**pmnt.app** пропонує комплексне рішення для генерації QR-рахунків, що відповідають стандартам НБУ та безперешкодно працюють з інфраструктурою миттєвих платежів. Сервіс надає:

- Веб-інтерфейс для швидкої генерації QR-кодів

- Telegram-бот (@pmnt_app_bot) для створення рахунків на ходу

- RESTful API для бізнес-інтеграції

- MCP-сервер для інтеграції з AI-асистентами (Claude Desktop)

- Без абонентської плати чи вимог до обладнання

Це робить pmnt.app особливо підходящим для малого бізнесу, фрілансерів та організацій, які шукають простий спосіб приймати миттєві платежі без складної інфраструктури.

## Погляд у майбутнє

Впровадження миттєвих платежів знаменує собою переломний момент у модернізації фінансової інфраструктури України. У міру зростання впровадження та визнання переваг більшою кількістю підприємств, очікується, що миттєві платежі стануть стандартним методом для внутрішніх переказів.

Технічне узгодження з європейськими стандартами позиціонує Україну вигідно для майбутньої інтеграції платіжного ринку, потенційно дозволяючи миттєві транскордонні платежі з країнами ЄС. Ця технологічна основа в поєднанні з практичними перевагами для бізнесу та споживачів свідчить про те, що миттєві платежі трансформують платіжний ландшафт України в найближчі роки.

Для бізнесу, що розглядає варіанти прийому платежів, миттєві платежі через QR-коди пропонують переконливе поєднання низької вартості, високої швидкості та широкої доступності — все це без складності та витрат на традиційні POS-термінали.

# Миттєві платежі в Україні

З 1 грудня 2024 року Україна вступила в нову фазу розвитку своєї платіжної інфраструктури із запуском СЕП-4.1 — оновленої Системи електронних платежів Національного банку, що підтримує миттєві кредитові перекази. Ця революційна зміна трансформує спосіб, яким бізнес та приватні особи здійснюють фінансові операції, пропонуючи безпрецедентну швидкість та зручність безготівкових розрахунків.

## Що таке миттєві платежі?

Миттєвий кредитовий переказ — це платіжна операція з рахунку платника на рахунок отримувача, що виконується невідкладно з моменту прийняття платіжної інструкції в будь-яку з 24 годин будь-якого календарного дня. На відміну від традиційних переказів, які можуть тривати години або навіть дні, миттєві платежі через СЕП виконуються протягом 10 секунд, незалежно від того, коли ви їх ініціюєте — у робочий день чи вихідний, у робочі години чи пізно вночі.

Не слід плутати це з переказами з карти на карту (P2P або C2C платежі). Миттєві платежі — це прямі перекази з IBAN на IBAN, що виконуються через банківську інфраструктуру, забезпечуючи більшу безпеку та відстежуваність. У більшості банківських застосунків вони позначаються як "перекази на рахунок/IBAN/за реквізитами".

## Законодавча база та євроінтеграція

Впровадження миттєвих платежів в Україні узгоджується з європейськими стандартами. У листопаді 2024 року набрали чинності зміни до Закону України "Про платіжні послуги", які імплементують Регламент (ЄС) 2024/886 щодо спеціальних вимог до миттєвих кредитових переказів.

Починаючи з серпня 2025 року, усі надавачі платіжних послуг, які надають послугу виконання кредитового переказу, зобов'язані:

1. Забезпечити надання користувачу послуги з виконання миттєвого кредитового переказу (з дотриманням вимог та обмежень, установлених НБУ)

2. Надати платнику можливість ініціювати миттєвий кредитовий переказ тими самими засобами дистанційної комунікації, якими надається можливість ініціювання кредитового переказу

Це регуляторне узгодження позиціонує платіжну систему України для майбутньої інтеграції з європейськими мережами миттєвих платежів, особливо в межах Європейського Союзу.

## Технічна основа: СЕП-4.1

Нова версія Системи електронних платежів України (СЕП-4.1) побудована на міжнародних стандартах:

- **ISO 20022** — стандарт обміну фінансовими даними

- Принципи схеми **Single Euro Payments Area (SEPA)**

- **Робота 24/7** без перерв на вихідні та свята

- **Обробка в реальному часі** з виконанням транзакцій приблизно за 10 секунд

Ця технічна основа забезпечує сумісність з європейськими платіжними інфраструктурами та полегшує майбутні можливості миттєвих міжнародних платежів.

## Ключові можливості та переваги

### Для приватних користувачів

- **Миттєве зарахування**: кошти з'являються на рахунку отримувача за секунди, а не години

- **Доступність 24/7**: здійснюйте перекази будь-якого дня року, у будь-який час

- **Усунення помилок**: попередньо заповнені реквізити платежу через QR-коди запобігають помилкам ручного введення

- **Миттєві сповіщення**: платник і отримувач одразу отримують підтвердження транзакції

- **Негайний доступ до коштів**: отримувачі можуть використовувати переказані кошти відразу після їх отримання

### Для бізнесу

- **Не потрібен POS-термінал**: приймайте платежі без дорогого обладнання чи щомісячної абонентської плати

- **Нижчі витрати на транзакції**: перекази за IBAN зазвичай коштують менше, ніж обробка карткових платежів

- **Миттєве підтвердження оплати**: дізнавайтесь негайно, коли клієнт сплатив

- **Зменшені операційні витрати**: скористайтеся сприятливою тарифною політикою СЕП

- **Інтеграція QR-кодів**: генеруйте платіжні QR-коди, які клієнти можуть сканувати своїми банківськими застосунками

- **Покращення грошових потоків**: миттєвий доступ до отриманих коштів покращує управління оборотним капіталом

Наразі понад 75% українців з поточними рахунками можуть сканувати QR-коди, що відповідають стандартам НБУ, використовуючи свої мобільні банківські застосунки, що робить цей спосіб оплати широко доступним.

## QR-коди та ініціювання платежів

Однією з найзручніших функцій миттєвих платежів є можливість передавати платіжні реквізити через QR-коди, стандартизовані Національним банком України. Ці QR-коди містять:

- IBAN отримувача

- Ім'я отримувача

- Податковий ідентифікаційний номер

- Призначення платежу

- Валюту

- Суму

Бізнес та приватні особи можуть генерувати ці QR-коди через:

- Веб-інтерфейси [спеціалізованих сервісів](https://pmnt.app/invoices/new)

- Прямі [API-інтеграції](mailto:admin@pmnt.app?subject=pmnt.app%20API%20Access)

- Банківські застосунки, що підтримують цю функціональність

Клієнти просто сканують QR-код своїм банківським застосунком, перевіряють попередньо заповнені реквізити платежу та підтверджують переказ. Увесь процес займає секунди, а продавець отримує підтвердження негайно.

## Прогнози зростання та ринкове впровадження

Галузеві експерти прогнозують швидке впровадження миттєвих платежів в Україні:

- **Базовий рівень 2024**: миттєві платежі становили приблизно 19% усіх кредитових переказів у світі

- **Прогноз на кінець 2025**: очікується досягнення 35-45% кредитових переказів в Україні

- **Прогноз на 2026**: може перевищити 50% усіх кредитових переказів

"Попит на миттєві перекази зростає щодня. Клієнти швидко звикають до сервісу, адже операції виконуються у режимі 24/7 і займають лише кілька секунд," — зазначають галузеві аналітики.

## Переваги для української економіки

Широке впровадження миттєвих платежів приносить системні вигоди:

### Прискорення цифровізації

Миттєві платежі стимулюють цифрову трансформацію фінансових послуг, зменшуючи залежність від готівкових транзакцій та традиційних методів оплати.

### Посилення конкуренції

Доступність миттєвих платежів посилює конкуренцію між платіжними системами та постачальниками послуг, що призводить до покращення якості обслуговування та зниження вартості транзакцій для кінцевих користувачів.

### Шлях до інтеграції з ЄС

Впроваджуючи миттєві платежі на основі ISO 20022 та принципів SEPA, Україна створює технічну основу для майбутньої інтеграції з європейськими мережами миттєвих платежів, полегшуючи транскордонні транзакції.

### Розвиток відкритого банкінгу

Миттєві платежі відіграють вирішальну роль у розвитку екосистеми відкритого банкінгу України, дозволяючи інноваційні фінансові послуги та покращуючи клієнтський досвід.

## Практичні застосування

### Роздрібна торгівля та точки продажу

Фізичні магазини можуть розміщувати QR-коди на касі, дозволяючи клієнтам оплачувати миттєво без карткових терміналів. Продавець отримує негайне підтвердження та може продовжити транзакцію.

### Електронна комерція та онлайн-сервіси

Онлайн-бізнес може інтегрувати QR-коди миттєвих платежів у процес оформлення замовлення, пропонуючи клієнтам швидку альтернативу картковим платежам без відповідних комісій за обробку.

### B2B транзакції

Платежі між підприємствами виграють від миттєвого виконання, покращуючи управління грошовими потоками та усуваючи невизначеність традиційних банківських переказів.

### Фрілансери та індивідуальні підприємці

Самозайняті професіонали можуть приймати миттєві платежі від клієнтів без утримання дорогих торговельних рахунків або інфраструктури обробки платежів.

### Благодійні організації

Неприбуткові організації можуть генерувати QR-коди миттєвих платежів для пожертв, полегшуючи підтримку з боку прихильників із забезпеченням негайного доступу до коштів.

## Сервіси, що підтримують миттєві платежі

Декілька українських фінтех-сервісів полегшують миттєві платежі через генерацію QR-кодів:

**pmnt.app** пропонує комплексне рішення для генерації QR-рахунків, що відповідають стандартам НБУ та безперешкодно працюють з інфраструктурою миттєвих платежів. Сервіс надає:

- Веб-інтерфейс для швидкої генерації QR-кодів

- Telegram-бот (@pmnt_app_bot) для створення рахунків на ходу

- RESTful API для бізнес-інтеграції

- MCP-сервер для інтеграції з AI-асистентами (Claude Desktop)

- Без абонентської плати чи вимог до обладнання

Це робить pmnt.app особливо підходящим для малого бізнесу, фрілансерів та організацій, які шукають простий спосіб приймати миттєві платежі без складної інфраструктури.

## Погляд у майбутнє

Впровадження миттєвих платежів знаменує собою переломний момент у модернізації фінансової інфраструктури України. У міру зростання впровадження та визнання переваг більшою кількістю підприємств, очікується, що миттєві платежі стануть стандартним методом для внутрішніх переказів.

Технічне узгодження з європейськими стандартами позиціонує Україну вигідно для майбутньої інтеграції платіжного ринку, потенційно дозволяючи миттєві транскордонні платежі з країнами ЄС. Ця технологічна основа в поєднанні з практичними перевагами для бізнесу та споживачів свідчить про те, що миттєві платежі трансформують платіжний ландшафт України в найближчі роки.

Для бізнесу, що розглядає варіанти прийому платежів, миттєві платежі через QR-коди пропонують переконливе поєднання низької вартості, високої швидкості та широкої доступності — все це без складності та витрат на традиційні POS-термінали.