Нові правила НБУ для QR-кодів миттєвих переказів: що потрібно знати бізнесу

З 1 листопада 2025 року в Україні набули чинності оновлені правила формування, передачі та обробки структури даних і графічного зображення QR-кодів для кредитових та миттєвих кредитових переказів. Ці зміни, запроваджені постановою НБУ №97, встановлюють єдину систему для QR-платежів, яка обіцяє спростити безготівкові розрахунки та посилити цифрову платіжну інфраструктуру України.

Що змінилося з 1 листопада 2025 року?

Національний банк України впровадив комплексні оновлення правил, що регулюють структуру та графічне зображення QR-кодів для платіжних переказів. Ці зміни стосуються всіх надавачів платіжних послуг (банків), що працюють в Україні, та запроваджують нові стандарти для генерування, відображення та обробки QR-кодів.

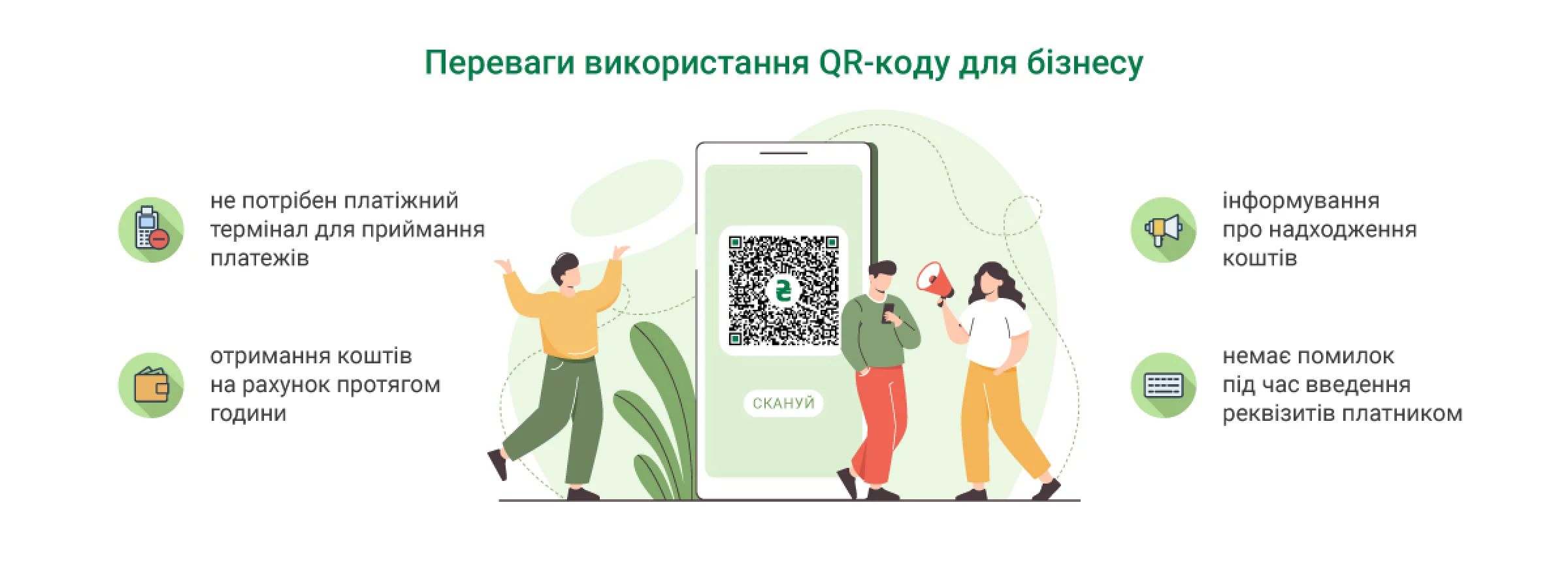

Ключові зміни коротко

Оновлені правила запроваджують кілька значних покращень у систему QR-платежів:

Універсальна інтеграція QR-сканера: Кожен власник рахунку тепер матиме доступ до QR-сканера на стартовому екрані свого банківського застосунку, що полегшує ініціювання платежів через сканування кодів.

Обмін QR-кодами між застосунками: В межах одного мобільного пристрою користувачі тепер можуть генерувати, відображати та обмінюватися QR-кодами між різними банківськими застосунками за допомогою deeplink. Ця функціональність особливо цінна для застосунків електронної комерції та сценаріїв миттєвих платежів.

Покращена інтеграція для торговців: QR-коди тепер можуть передавати ідентифікатори, специфічні для торговців, включаючи місця продажу та номери рахунків. Це забезпечує автоматизовану обробку в системах управління роздрібною торгівлею, таких як SAP, спрощуючи облік та звірку.

Захист полів для торговців: Торговці тепер можуть встановлювати обмеження, які запобігають редагуванню клієнтами певних платіжних полів. Це забезпечує, що клієнти сплачують саме ту суму, яку вказав торговець, зменшуючи помилки та суперечки.

Технічні специфікації

Нові правила встановлюють точні технічні вимоги для впровадження QR-кодів. Платіжні QR-коди тепер повинні містити всі обов'язкові елементи у чітко визначеній послідовності, з суворим дотриманням стандартів кодування та оптимізації обсягу даних.

QR-коди можуть мати версію від 10 до 20, з рівнями корекції помилок Q, M або L залежно від кількості інформації та умов сканування. Центральне розміщення символу гривні в білому колі є обов'язковим для форматів 002 та 003, залишаючись опціональним для формату 001.

Екосистема миттєвих платежів для торговців

Окрім стандартизації QR-кодів, НБУ розвиває комплексну екосистему миттєвих платежів, яка пропонує множинні варіанти впровадження для бізнесу.

Три шляхи інтеграції для торговців

Селф-еквайринг: Бізнес може впроваджувати прийом платежів самостійно без посередників, знижуючи витрати та зберігаючи прямий контроль над обробкою транзакцій.

Класичний еквайринг: Торговці можуть співпрацювати з банками для отримання традиційних еквайрингових послуг, використовуючи встановлену інфраструктуру та системи підтримки.

Інтеграція через відкритий банкінг: Через протоколи відкритого банкінгу бізнес може отримати доступ до інноваційних платіжних рішень, які підключаються безпосередньо до банківських застосунків клієнтів.

Виклики впровадження та рішення

Хоча нова система пропонує значні переваги, НБУ визначив кілька викликів, з якими можуть зіткнутися підприємства та надавачі платіжних послуг у перехідний період.

Особливості клієнтського досвіду

Платіжний процес для миттєвих переказів у фізичних точках продажу відрізняється від традиційних карткових платежів. НБУ рекомендує, що миттєві платежі найкраще підходять для:

- Фізичних локацій без значних черг

- Систем самообслуговування на касах

- Каналів електронної комерції, де недоступні кнопки Google Pay або Apple Pay

Особливо в сценаріях електронної комерції миттєві платежі часто забезпечують простіший клієнтський досвід порівняно з картковими платежами, коли альтернативні методи оплати відсутні.

Питання структури комісій

Деякі надавачі платіжних послуг наразі стягують комісії з платників за миттєві перекази. НБУ продовжує працювати з індустрією для встановлення конкурентного ціноутворення, яке заохочує впровадження, зберігаючи при цьому стійкість послуг.

Освіта та підтримка торговців

Багато торговців залишаються невпевненими щодо того, як організувати прийом миттєвих платежів. НБУ створив спеціальні ресурси підтримки та регулярно оновлює довідкові матеріали, щоб допомогти підприємствам у процесі впровадження.

Погляд у майбутнє: інтеграція з європейськими системами

Дорожня карта НБУ для миттєвих платежів виходить за межі внутрішнього впровадження. Плани включають інтеграцію з системою миттєвих переказів Єдиної зони платежів у євро (SEPA), що дозволить здійснювати безперешкодні транскордонні платежі між Україною та державами-членами ЄС.

Такий перспективний підхід узгоджується з ширшими інтеграційними цілями України та готує фінансову інфраструктуру країни до вимог членства в ЄС.

Що бізнесу слід зробити зараз

Для підприємств, що приймають платежі в Україні, перехід на нову систему QR-кодів являє собою як можливість, так і відповідальність. Ось ключові кроки до дії:

-

Оновіть платіжні застосунки: Переконайтеся, що ваші банківські застосунки та платіжні системи оновлені для підтримки нових стандартів QR-кодів.

-

Навчіть персонал та клієнтів: Проведіть навчання співробітників щодо нового платіжного процесу та підготуйте матеріали для клієнтів, що пояснюють, як використовувати QR-платежі.

-

Оцініть варіанти інтеграції: Розгляньте, який підхід — селф-еквайринг, класичний еквайринг чи відкритий банкінг — найкраще підходить для вашої бізнес-моделі.

-

Протестуйте впровадження: Проведіть ретельне тестування функціоналу генерування та сканування QR-кодів перед повним розгортанням.

-

Моніторте зворотній зв'язок: Збирайте відгуки клієнтів у перехідний період для виявлення та усунення будь-яких проблемних моментів.

Висновок

Впровадження з 1 листопада 2025 року нових правил НБУ для QR-кодів позначає поворотний момент у подорожі України до сучасної, ефективної та інтегрованої з Європою платіжної системи. Хоча виклики існують, потенційні переваги для бізнесу, споживачів та економіки в цілому є значними.

Стандартизуючи QR-платежі та встановлюючи чіткі технічні вимоги, НБУ створив фундамент для інновацій у цифрових платежах. Підприємства, які рано приймуть ці зміни, будуть добре позиціоновані для надання клієнтам зручних, безпечних та економічно ефективних платіжних опцій, що узгоджуються як з внутрішніми потребами, так і з міжнародними стандартами.

Успіх цієї ініціативи залежить від співпраці між регуляторами, надавачами платіжних послуг, торговцями та споживачами. У міру дозрівання екосистеми платіжна інфраструктура України стане все більш конкурентоспроможною, прозорою та інтегрованою з європейськими системами — що є важливим кроком у економічному розвитку країни та шляху до інтеграції з ЄС.